그러나 이것은 매우 잘못된 통념이다.

이더리움 솔라나의 가치를 기업처럼 valuation하기보다 오히려 이들의 가치를 국가 관점에서 valuation해야 한다.

Layer 1 token의 잘못된 valuation 방법 #1: 이익 멀티플로우 계산하는 방법

몇몇 사람들은 블록체인 네트워크의 밸류에이션을 할 때 주식으로 사용되는 기업을 적용하려고 하고 있다. EX : PER, PSR을 사용하여 ETH, SOL, AVX의 가치를 계산.

놀랍게도, 이러한 방식을 사용한 valuation은 멀티플의 수치가 너무 높게 만든다. 이 때문에, 가치 투자가에게는 암호화폐가 extremely 고평가되었다는 인식을 받게 된다.

여기서 문제가 발생한다. 이익은 기업의 최종 생산물이라고 할 수 있다. 그러나, 「이익」이라고 하는 것은 public blockchain value에 해당하지 않는다.

만약 이 삼림이 내일 평균 가스비의 절반을 삭감한다면 아마 PER는 두 배로 오를 것이다. 이렇게 되면 이더리움의 가치는 순식간에 두 배로 평가될까? 아니요. 사실 그 정반대로 이더리움의 가치는 플랫폼의 성장 여부에 따라 나뉜다.

토큰홀더, 블록체인 사용자에게 이 블록체인의 가치는 얼마나 블록체인 생태계가 사용자를 지원하는가에 따라 달라진다.

만약 당신이 퍼블릭 블록체인의 가치를 하나의 국가 경제 시스템으로 이해한다면, 기존의 valuation tool에서 layer 1 블록체인의 가치를 평가한다는 것이 얼마나 터무니없는 일인지를 깨닫게 될 것이다.

만약 미국이 세율을 2배로 인상하면 미 정부의 p/e는 2배로 감소할 것이다. 그러나 이것이 미국 경제에 좋다고 할 수 있는가. 그 대답은 ‘아니오’입니다.

그 나라의 활동은 구조적으로 다른 나라들보다 훨씬 큰 영향을 미친다.모든 변수가 같다면 중국의 P/E는 미국보다 낮아야 한다. (경제 규모가 작아서) 하지만 이런 논리가 양국 경제에 대해 valaution하는 데 의미가 있는 지표인가? 아니

Layer 1 token의 잘못된 valuation 방법 #2:DCF

DCF는 기존 주식의 가치 평가를 하는 데 쓰이는 또 다른 방법. 그러나 이러한 방법은 layer 1 blockchain에 가져와 사용하는 것은 전혀 말이 되지 않는다.

- 위의 방법이 일반적으로 주식에서 사용되는 DCF valuation 이다. (CF : 현금흐름 / R : 할인율) 이러한 방법을 이용할 수 있는 이유는 모든 CF가 USD라는 통화로 사용되기 때문이다.- 하지만 Solana와 ETH CF를 구입할 때는 이 같은 방법이 문제가 된다. 각 체인별로 받는 현금흐름은 Solana는 solana로, ETH는 ETH로 받는다. (적용되는 할인율의 차이가 발생) – 그러므로 당신은 이 sol – usdoreth – usd 간의 교환 비율을 구해 DCF를 추진해야 한다.

- 하지만 미래의 Sol – USD 교환 비율은 다를 텐데 이는 의미가 있는가?

기존 기업의 valuation 모델을 쓰기보다는 layer 1 토큰은 한 나라의 통화로서 가치 평가를 받아야 한다.

Layer 1 토큰은 새로운 형태의 자산이다. Layer 1 토큰은 주식 – 채권 – 통화의 성질을 모두 갖고 있다. 그러나 블록체인 플랫폼이 커짐에 따라 이 성격은 하나의 국가로 변화하고 토큰도 한국 통화의 성격을 갖게 된다.

따라서 환율을 구하는 모델이 더 layer 1 토큰의 valuation에는 맞는다.

불행히도 당신이 환율을 조정하려고 하면 어려움에 처할 수 있어요. 환율에 영향을 미치는 말 그대로 수만 개이기 때문에 수많은 가설과 논리를 타파해야 한다.

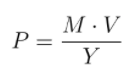

그러나 블록체인 플랫폼의 가치를 얻을 수 있는 쉽고 깨끗한 논리 구조가 존재 – 즉시 통화 수량을 요구하는 모델.

상기 모델을 다시 조정하면

-왜 이 공식이 환율과 관련이 있나.

양국 경제가 대체 가능하고 가격 변동에 따라 차익거래 기회가 있다고 가정해 보자. (물론 이는 가정일 뿐 현실 세계에서는 그보다 조금 복잡하다), 국가의 A,B 가격 모델은 :

- 한 재화가 각국에서 얼마로 거래되느냐에 따라 환율이 결정 (1iPhone= 100usd = 80유로 이를 통해 환율 추가 가능) – 이를 US – ETH에 적용하면….

- M : 각국의 통화 유통량 / V : 통화 유통 속도 / Y : GDP 성장률 – 이러한 로직에 따르면 최근 이더리움의 상승에 큰 영향을 미친 것은 연준의 QE에 의한 B/S 증가. 따라서 최근의 ETH의 상승은 FEDB/S의 증가에 의한 것을 유추 가능.

그러나 더욱 흥미로운 부문은 ETH의 가치가 단순 명목 통화의 증가와 연동되지 않는다는 점. 여기서 ETH price를 측정할 수 있는 또 다른 변수는 ETH gdp growth rate.

분명히 ETH gdp 성장률을 알 수 있는 계량적 지표는 없다. 그러나 우리는 거래, tvl, 지갑의 증가를 통해 ETH 성장률을 알 수 있다.

대부분의 거래는 추가적인 경제 부산물을 생산한다. 지갑의 성장률은 노동인구의 성장으로 대체되고 tvl는 금융섹터의 성장이라고 생각된다.

완벽한 측정 지표는 일절 가져오지 않는다. 그러나 핵심은 플랫폼의 가치를 측정할 때 각 경제주체 또는 영역의 성장이 상관관계가 있다는 것이다.

실제 데이터를 통해 토큰 사용처의 증가와 Eth-usd 환율 간의 +상관관계를 알 수 있다. 10%의 이더리움 트랜잭션 볼륨 증가가 13%의 이더리움 가치 상승을 가져왔다.

아래의 그래프는 조금 더 발휘하고 있다. 이더리움 지갑의 증가는 거의 1:1의 비율로 이더리움 가격의 상승과 일치하는 상관관계를 보이고 있다.

이뿐이 아니다. 가상세계의 소프트웨어 개발은 실경제에서의 건설영역과 같다고 할 수 있다. 실질 GDP의 상승을 가져온다. Layer 1 플랫폼의 개발자 활동 상황은 이더리움 지갑 – 트랜잭션 현황의 상승을 측정할 수 있는 지표이다.

5월에 돌아와 만약 당신이 이더리움 or 솔라나를 github로 검색했다면 전자의 검색량은 후자보다 65배나 차이가 났다. 그러나 10월 들어 이 차이는 17배로 좁혀진다. – 소라나 생태계의 빠른 성장으로 인해

위에 있는 모든 내용은 플랫폼의 CF가 중요하지 않다고 이야기하는 것은 아니다. L1 tokend의 안정성은 매우 중요하다.

정부가 독점적인 통화를 갖게 된 것은 단순한 우연에 의한 것이 아니었다. 오랜 역사 동안 수많은 사설화폐가 유통됐다. 그러나 대부분의 사설화폐는 정부가 보증하는 법정화폐에 비할 바가 못 됐다.

또 대부분의 사설통화의 문제는 그 가치를 보장해 주는 재정적 지지가 없다는 점이었다.

정부는 법정 통화의 가치를 가장 안정적이고 보장된 수입원인 세금을 통해 방어가 가능하다. 비록 fiat 통화가 실질적인 담보에 묶여 있지는 않더라도 정부의 세수 정책과 통화 정책에 따라 이 가치를 방어할 수 있다.

이것은 통화 중인 사람들에게 깊은 신뢰를 주는 중요한 요소이다.

지금까지는 이런 신뢰의 영역이 정부가 보증하는 법정통화가 아니면 통하지 않았다.

모든 플랫폼의 경제적 행위에 의한 거래 비용이나 소각, 스테이킹 보상을 보면, 법정 통화를 갖춘 국가나 블록체인국의 통화 메카니즘은, 같은 면이 많은 것처럼 보여진다.

반면 이런 CF는 앞서 말했듯이 토큰 가격에 대해 고정하지 않더라도 플랫폼 CF는 토큰 환율을 안정시키는 데 도움이 된다.

그러나, 토큰 가격으로 가장 중요한 것은 crypto 국가의 GDP 성장이다. 아직 메타버스는 초기 단계에서 우리는 이런 성장의 한 이닝도 보지 못했는가.

출처 ; https://taschalabs.com/how-to-value-layer-1-blockchains-the-right-way-the-wrong-way/Many people try to value layer 1 blockchain tokens like stocks. That’s absurd. Instead of pricing Ethereum, Solana & so on like *companies*, you should price them like *countries*. Here’s how. The #1 wrong way to value layer 1 tokens: earnings multiples. Some people apply value investing framework f…taschalabs.com