또한 이 회사는 대북송전회사이기 때문에 대북관련 테마주이기도 합니다.(실제로 과거 2003년도에 개성공단 전력시스템을 수주하면서 주가가 크게 상승하기도 했습니다.)

그리고 3월경 바이오메트로 진단키트의 아시아 독전 판매를 위한 실사 계약 체결 이슈도 있었죠.

(이화전기와 계약한 바이오메트로는 혈액으로 10분 이내에 바이러스 감염 여부를 확인할 수 있는 체외진단기 제조사입니다.)

이에 따라 주가도 약간 상승했습니다.

자, 그럼 요즘 주가 추이를 한 번 볼까요?

최근 3개월간의 주가변동을 봅니다.

100원 초반대를 노는데 11월 말에는 급등해 약 2배 가까이 최고점에 이르렀습니다.

상승원인은 무엇일까요?

이화전기의 주가가 갑자기 급등한 시점 사람들의 반응입니다

아무도 오른 이유를 모르겠어요.. 직전에 손해 본 사람들과 계속 가진 분들은 모두 당황하고 있군요.

그때 명쾌한 답을 발견한 거죠.

맞아요 그냥 사면 돼요 chal씨 좋은 의견 감사합니다.

올라가면 되니까요.주주 입장에서는 수익만 실현하면 됩니다.

원래 전력 변환 관련 사업은 경기 선행지수가 높아질수록 수요가 함께 많아지는 경우가 많습니다.

지난 몇 개월간 코스피 상승 등 증시 활성화 등에 긍정적인 요인이 작용해 주가가 올랐다고 봐야 할지도 모릅니다.

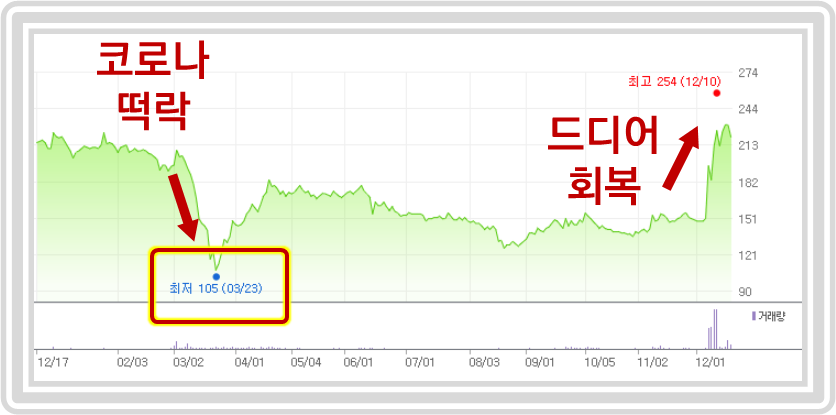

이번에는 1년 차트를 보도록 하겠습니다

올해 초 코로나의 영향으로 코스피에서 시작해 모든 종목이 낙후된 시절이 있었습니다.

이화전기는 아직까지 코로나 사태 이전의 주가를 회복하지 못하고 있군요.

마침내 회복이 된 것입니다.

만약 지금 말고 6~7월쯤 다른 종목이 회복될 때 같이 힘이 났으면 재료가 아무리 없더라도 사람들의 반응이 “왜 올라가지?”, “그냥 사”가 아니라 “이화전기의 차식… 원래 자리로 돌아가네”라고 말한 것 같습니다.

이 차트를 보면 아직 코로나 이전의 주가를 회복하지 못한 주식을 찾아 소량 매입해도 좋을 것 같습니다.(이는 여러분의 판단)

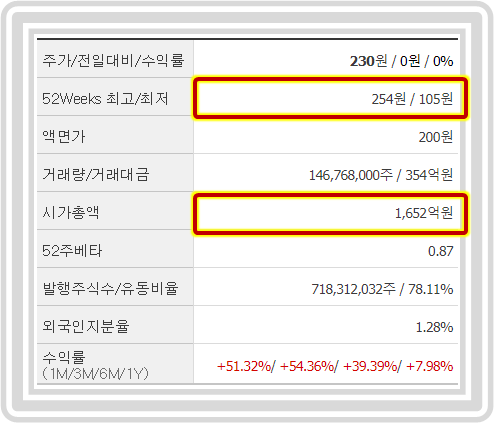

52주 동안 최저치는 105원이고 최고가는 254원으로 약 2.5배의 차이가 있습니다.

얼마전에 잘 담으신 분들은 수익을 냈을거라고 생각합니다. (물론 12월 이전에 가지고만 있었어도 수익이 났을 겁니다.)

시가 총액은 약 1,600억원으로, 코인주다운 소규모입니다.

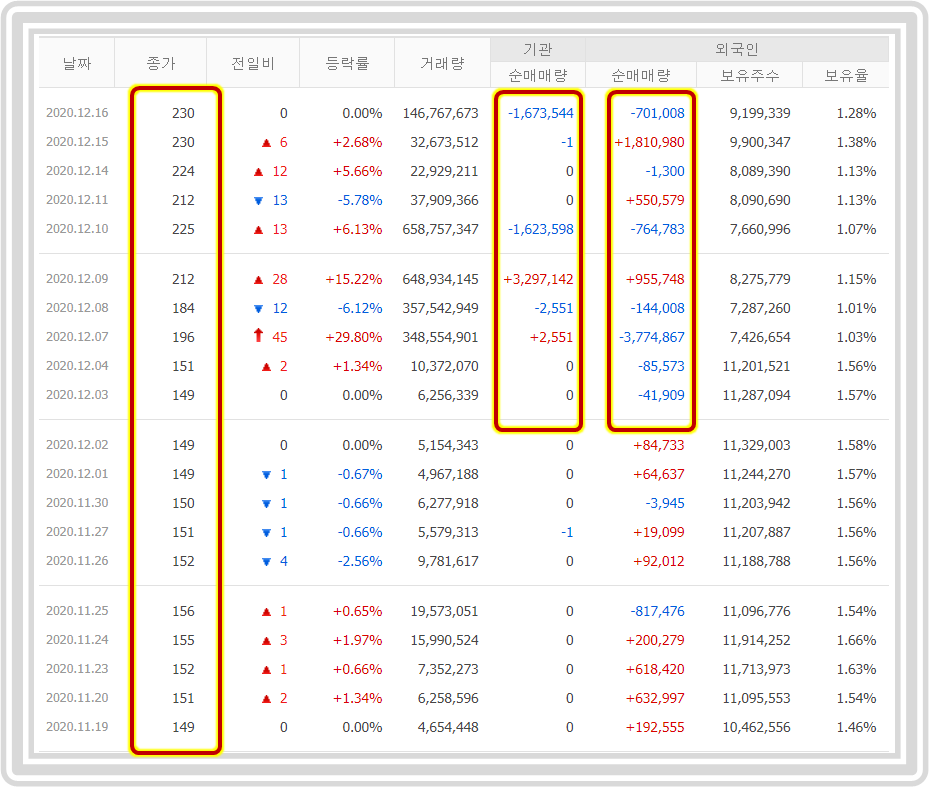

주가는 역시 11월 말부터 오르내렸습니다.

기관 및 외국인의 보유주식수는 보합세를 보이고 있습니다.

딱히 중요한 지표는 아니지만 궁금해하시는 분들이 계시기 때문에 계속 넣고 있습니다

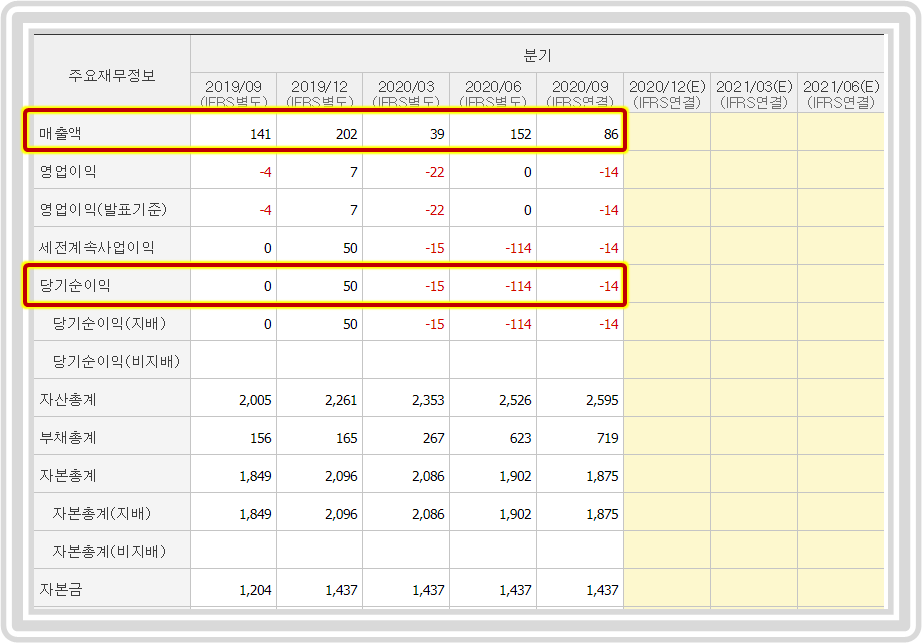

내친김에 재무제표도 간단하게 보겠습니다

매출액과 당기순이익 모두 일정치 않군요.

2020년 3월 이후에는 당기순이익이 바닥을 치고 있습니다.

하지만 주주 입장에서는 이런 건 필요 없고 주가만 오르면 횡재죠. ㅎ

10년차 트입니다. 대략 7~8년 전에는 이화전기도 부럽지 않은 지폐주였습니다.

아마 과거의 저렴한 가격으로 돌아가고 싶어하시는 분들도 많이 계실 거예요.

지금은 200원 짜리 동전이 됐지만.. 다시 지폐 주입성이 될지 지켜보고 있습니다.

이상