지주회사가 다른 주식에 비해 상대적으로 싼 시기는 맞을 것으로 보이는 시장이 좋지 않아 맞아도 이 정도면 안 맞을 거라는 생각.

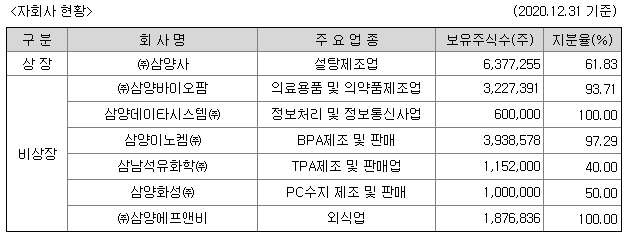

삼양홀딩스의 주가 식품, 화학바이오. 무역·임대사업 등 21년간 사업보고서상의 자회사 7개사

상장기업은 삼양사가 유일하다.

삼양사 – 제당사업 분야에서 CJ제일제당, 대한제당과 함께 과점 삼양제넥스 – 전분사업분야(대상 1위, 삼양사 2위) 삼양이노켐 – 에폭시 원료인 비스페놀A 생산, 친환경 플라스틱, 이소솔비 등의 생산공장 21.10월 준공생산 시작(1만t 규모, 모)

삼양홀딩스가 삼양사 지분 61.83%, 자사주 6.27%, 할인율 50%로 비율을 높이면 지분 가치 2000억 수준에 이르게 되는데 △통큰 또다시 50%를 버리고 1000억 인정 삼양홀딩스의 자사주가 13.18%라면 시가총액은 6000억원으로 보면 안 될까요.대략 1000억 정도는 벌어다주는 체력을 가진 회사이고 2021년 3000억원 정도 벌었다면 2021년 PER는 2.x 수준이고 피크아웃에서 1000억 수준의 이익을 가진 회사라면 PER6.X 정도의 지분만 가진 껍데기 지주회사가 아니라 비상장 자회사를 많이 갖고 있다.

삼양사는 원래 삼양그룹의 주축이라 할 수 있는 기업이다. 삼성도 설탕으로 시작해서 CJ가 가져가고…

삼양사 주가인 삼양홀딩스 주가는 1. 현재 MDD는 최고가에 비해 38% 정도 하락 수준, 일반적으로 잡주가의 40% 정도로 거의 바닥권에 근접했다.

2. 우선주인가, 본주인가, 우선주를 살까, 본주를 살까?우선주가 본주 대비 72% 수준으로 약 30% 정도 싼데 주가가 슛을 쏠 때는 확실히 본주가 크게 올라 배당을 착실히 주는 기업이 아니기 때문에 우선주로 배당수익률을 올리는 것보다는 언제가 될지 모르지만 슛을 대비해 본주를 사두는 것이 좋다.

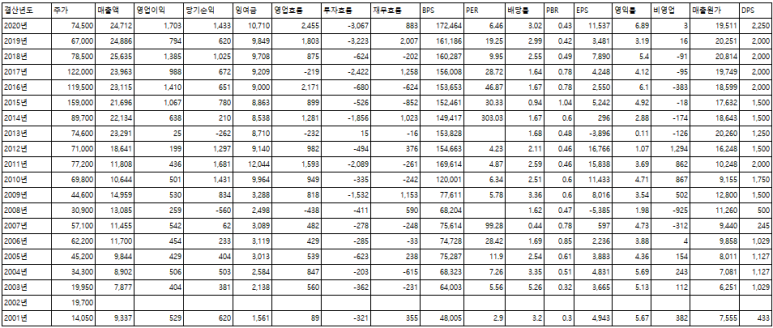

10년간의 재무 중에서 최근 5년간을 집중적으로 보면 배당은 2000원 수준은 마지노선이라고 보면 되고 한 3% 정도는 신경 써주는 느낌, 매출은 2조2.5조 수준을 보면 되고 하긴 화학업종이 있어 영업이익은 편차가 있지만 1000억 정도를 마지노선으로 보면 될 것 같다.(물론 이야기한 것처럼 시크리컬 자회사가 있으므로 장래 크게 흔들리는 수준에 있을 수 있지만 또 퓨어화학이 아니기 때문에 어느 정도 보텀은 있다고 본다) 수치상 2015년을 기점으로 한 번 점프한 상태로 보인다.

21년도 실적이 너무 좋아서 피크아웃 관련 문제가 있을 수 있기 때문에 이미 3Q까지 3000억이 넘었고… 4Q에 비용을 반영해서 깎인다고 해도 적자가 날 분위기가 아니고… 4000억 정도 될 수도 있겠다

단점. 우려 1. 삼남석유화학. 삼양이노켐 – 화학자회사의 피크아웃 우려 작년 삼양이노켐이 파이팅 중인데… 스프레드를 접으면 화학자회사가 수익을 못 내거나, 오히려 실적을 잃거나

2. 고점에 비해 크게 떨어졌지만 코로나 이전과 비교하면 그래도 7만원 수준에서 정점을 찍으며 현재 가격을 유지 중.모멘텀이 언제 올지 모른다

요즘 거버넌스에 관련된 돼지 같은 회사들이 많아서… 그래도 삼양사는 소액주주들을 막 대하지는 않는 것 같아.삼양홀딩스와 삼양제넥스의 합병사례에 있어서 피합배회사 주주의 의견을 수용(물론 금융당국의 압박도 있음)

열 길 물속은 알아도 한 길 사람 속은 모른다. 과거의 어떤 결정을 했는지 보고… 추측해 볼 수 밖에… 좋은지는 모르겠지만 나쁘지는 않은 것 같다.유구한 전통의 제일모직과 삼성물산의 합병비율, 118일만의 시가로 결정된 삼양홀딩스는 합병사 주주들의 항의를 받아들여 변경 적법성보다는 적정성에 귀 기울여야 하는 시어머니 금감원의 이례적인 침묵, www.hani.co.kr